مرحبا بكم في هذا دورة تدريبية متقدمة مخصص ل إدارة الأعمال إذا كنت رائد أعمال، أو حرفيًا، أو صاحب مشروع فردي، أو رائد أعمال معلوماتي، أو عاملًا حرًا، أو مديرًا لشركة صغيرة/متوسطة، فهذه الدورة مصممة خصيصًا لك. إنها برنامج طويل، تدريجي، وديناميكي، سيتطور فصلًا تلو الآخر مع مرور الوقت. سنبدأ من أبسط الأساسيات وننتقل إلى الأكثر تعقيدًا، مع شرح مبسط وواضح، وربط بين التخصصات لتشكيل "تخصص جديد": إدارة الأعمال الشاملة والتوجيه لقادة الأعمال والمديرين ورجال الأعمالالهدف؟ أن نُحوّلك إلى خبير مُختصّ قادر على إدارة الأعمال يوميًا، وتقييم الشركات، ومراقبة المنافسة، والتفاوض على القروض المصرفية.

هذا المحتوى هو جزء من الدورة إدارة الأعمال لرواد الأعمال: دورة شاملة لإدارة أعمالك بشكل أفضل تجده على Tulipemedia.com 💰📈

هذا الفصل الأول هو مقدمة عامة وملخص لهذا الدليل. فهو يضع الأساس ويشرح كيف يُمكن لاستثمار الوقت في هذه المواضيع أن يُغير مسار حياتك المهنية. خصص من ٢٠ إلى ٣٠ دقيقة لقراءته، ولا تتردد في التعليق على أفكارك أسفل الصفحة - فملاحظاتك ستساعدني في تحسين الفصول التالية!

ملخص دورة إدارة الأعمال

مستقبل :

🔢 الفصل السادس - التدفق النقدي الصافي وإدارة النقد

- تعريف صافي النقد (النقد = FR – WCR)

- الفرق بين الربح والتدفق النقدي

- أسباب عدم التوافق بين الأرباح والنقد

- رسم بياني لتطور التدفق النقدي في الدورة التشغيلية

- أدوات إدارة التدفق النقدي (خطة التدفق النقدي، الميزانية، وما إلى ذلك)

- حالات وتمارين ملموسة

📊 الفصل السابع - أهم النسب المالية التي يجب معرفتها

هل لديك مشروع وترغب في استعادة السيطرة على هوامش ربحك ونموذج عملك؟ اكتشف حلولي لوحة معلومات الأعمال النهائية الذي يحول بيانات المحاسبة الخام الخاصة بك إلى مؤشرات أداء ولوحة معلومات شهرية.

- النسب الهيكلية (الاستقلال المالي، الدين)

- نسب الربحية (الهامش، العائد على حقوق الملكية، العائد على الأصول، إلخ.)

- نسب دوران رأس المال (الأسهم، العملاء، الموردين، الخ.)

- تفسير النسب والتحذيرات

- جداول الملخص + الاختبارات/التمارين

💸 الفصل الثامن - نقطة التعادل ونقطة التعادل

- التكاليف الثابتة/المتغيرة

- هامش التكلفة المتغيرة

- حساب نقطة التعادل (BTP) ونقطة التعادل

- كيفية تفسير هذه المؤشرات

- استراتيجيات لتحسين الربحية

- تطبيق على بيان الدخل

🧮 الفصل التاسع - تحليل الربحية والهامش

- إجمالي الهامش / صافي الهامش / EBITDA / EBIT

- معدل الهامش / معدل هامش الربح

- تأثير الرافعة التشغيلية

- مقارنة بين الشركات

- دراسات الحالة

💰 الفصل العاشر - بيان التدفق النقدي

- لماذا لا تعكس النتيجة التدفق النقدي

- عرض الفئات الرئيسية الثلاث: النشاط، الاستثمار، التمويل

- حساب التدفق النقدي التشغيلي (CAF)

- القراءة والتفسير

- تمرين جدول البيانات

⚖️ الفصل 11 - تمويل الشركة: الأسهم، الديون، إلخ.

- مصادر التمويل: الأسهم، الديون، التأجير، المنح

- مزايا وعيوب كل مصدر

- تكلفة رأس المال (WACC)

- نسب الديون

- استراتيجيات التمويل حسب مرحلة عمر الشركة

🧠 الفصل 12 - التحليل المالي العالمي

- منهجية التحليل: الميزانية العمومية + النتيجة + نهج النسب

- التشخيص المالي البسيط: الملاءة المالية، الربحية، التوازن المالي

- السيناريو: تحليل شركة وهمية

- ملخص قياسي + نموذج قابل للتحميل

📁 الفصل 13 - خطة العمل المالية والتوقعات

- كيفية بناء توقعات مالية بسيطة

- الافتراضات الرئيسية (الحجم والسعر والتكاليف)

- الأدوات (جداول بيانات Excel، حلول SaaS)

- أمثلة على التوقعات الكاملة

- ما الذي يبحث عنه المستثمرون أو المصرفيون

🧩 الفصل الرابع عشر - الأخطاء الشائعة في الإدارة المالية

- المبالغة في تفسير نتائج المحاسبة

- الخلط بين معدل دوران العمل والربحية

- سوء إدارة رأس المال العامل

- التقليل من تقدير احتياجات التمويل

مقدمة: اعتراف رجل أعمال "تائب"

دعوني أروي لكم قصة شخصية، مستمدة من تجربتي كصاحب مطعم ورائد أعمال رقمي فردي. لسنوات، كنت أتنقل بالبصر. ركزت على تنمية الإيرادات والتسويق والعمليات اليومية. المحاسبة؟ أسندتها إلى محاسب خارجي، كما لو كانت متطلبًا قانونيًا مملًا. تمويل الشركات؟ شيء خاص بالشركات الكبرى. الرقابة الإدارية؟ ذكرى غامضة من أيام الجامعة.

النتيجة؟ بعد عدة سنوات، اكتشفتُ أن نموذج أعمالي كان معيبًا بشكل أساسي: أسعار منخفضة للغاية، ومواقع غير واضحة، ونفقات باهظة، وخسائر محاسبية متراكمة، وديون أوصلت شركتي إلى وضع مالي خطير.

لقد أهدرت وقتي ومالي. والأسوأ من ذلك، أنني لم أكن أدرك الواقع إلا بعد عام ونصف من العمل - عند إعداد المراجعة السنوية - كل عام، دون أن أجد أي حلول. لو درّبتُ نفسي منذ البداية، لتمكنتُ من صياغة نموذجي (التسعير، تحديد المواقع، التسويق) لاختبار الربحية بسرعة، أو تغيير مسار العمل إذا لزم الأمر، أو التوسع براحة بال تامة.

وأنت؟ هل سبق لك أن شعرتَ برغبةٍ في "البحث عن عائدٍ أعلى" دون أن تعرف إن كنتَ تجني المال حقًا؟ إنه شعورٌ شائعٌ بين رواد الأعمال: نزيد المبيعات، لكننا نتجاهل الربحية الحقيقية، أو نقطة التعادل، أو التكاليف الخفية، ونعتمد فقط على مؤشرٍ واحد: السيولة النقدية المتاحة في البنك، مما قد يؤدي إلى كوارث.

ومن هنا تأتي أهمية هذه الدورة: أن أكون مُجهّزًا منذ البداية لتجنب هذه الأخطاء. على سبيل المثال، فهمتُ مؤخرًا أهمية تصنيف الفواتير يوميًا. باستخدام الأداة المناسبة، وفي هذه الحالة، حلّ الإدارة المالية الخاص بي لوحة معلومات الأعمال الاحترافيةيُنشئ هذا لوحة معلومات شهرية - أشبه ببيان دخل مُبسّط - تُظهر فورًا ما إذا كنتُ أربح أو أخسر في الجانب التشغيلي. لا مزيد من الانتظار لأشهرٍ للحصول على كشفٍ مؤلم!

الانتقال من المعرفة المنعزلة إلى نظام بيئي مترابط وشامل

على عكس دورات التدريب التقليدية التي تقسم كل شيء إلى تخصصات فائقة (المحاسبة للمحاسبين، والتمويل للممولين)، تتبنى هذه الدورة نهجًا شمولي (مثل دليلي الكبير للنظام الغذائي المثالي(حيث أدعو إلى رؤية شاملة للصحة وطول العمر). هنا، سنبني جسورًا بين المجالات المختلفة لنصبح خبراءً متعددي التخصصات. إليكم الأقسام المواضيعية الرئيسية، مُقدمةً كتدفق مترابط، وليس كجدران:

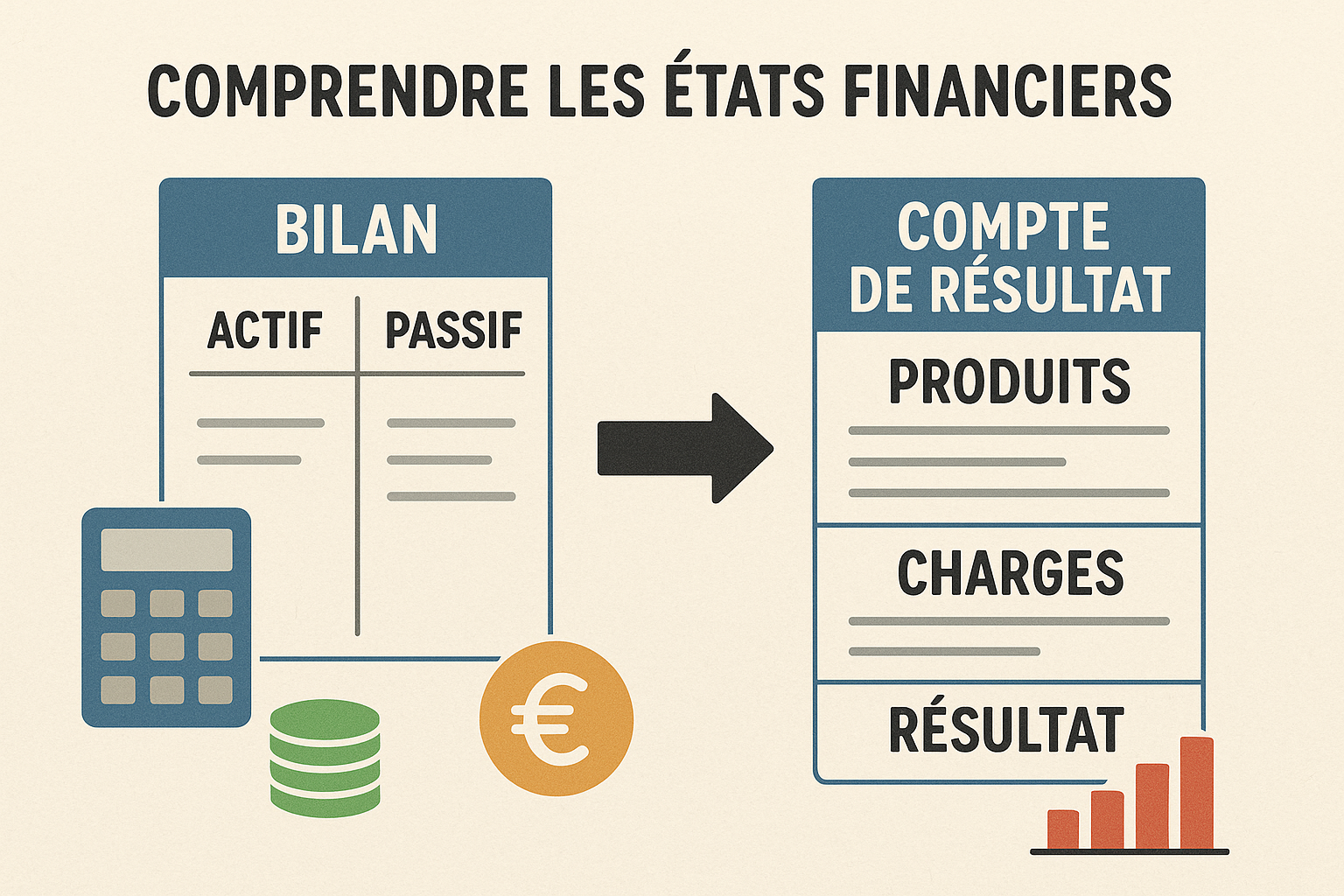

- المحاسبة الأساسية ليس مجرد عمل قانوني، بل هو الأساس لرصد الواقع اليومي لعملك. على سبيل المثال، بتصنيف الفواتير والمصروفات (حسابات المصروفات)، ستحصل على ميزانية عمومية وبيان دخل يكشفان عن وضعك المالي فورًا. فائدة عملية: تجنب اكتشاف الخسائر بعد عام؛ عدّل الوضع شهريًا للحفاظ على الربحية.

- الرقابة الإدارية : يرتبط مباشرةً بالمحاسبة. من بياناتك المحاسبية، احسب مؤشرات مثل سعر التكلفة، ونقطة التعادل، أو الهوامش. تكامل مع المحاسبة: تُدخل فواتيرك المبوبة في هذه الحسابات لتحديد أسعار عادلة أو تغيير مسار العمل إذا لم يكن نموذج العمل ناجحًا. الفائدة: بدلًا من زيادة المبيعات بشكل عشوائي، تأكد من أن كل يورو يُباع يُحقق ربحًا - كما كان ينبغي لي أن أفعل في Libshop لتجنب الأسعار المنخفضة جدًا.

- التمويل المؤسسي : يعتمد على النقطتين السابقتين لتحليل الديون، أو حقوق الملكية، أو تقييم شركة (للاستحواذ عليها أو لمراقبة المنافسة). الجسور: استخدم ميزانيتك العمومية وتكاليف الإدارة لتقييم جدوى الاستثمار، أو جاذبية السوق. الاهتمام: القدرة على تحليل منافس دون الاستعانة بخبير خارجي، أو التفاوض على استحواذ مع معرفة كاملة بالحقائق.

- الإدارة الاستراتيجية الملخص الشامل. يربط كل شيء للإدارة اليومية، والإدارة السنوية، أو الإدارة خلال القرارات الرئيسية (التوسع، والتحول). جسور متكاملة: لوحة معلومات شهرية (من المحاسبة) تُطلعك على تكاليفك (التحكم)، والتي بدورها تُوجه شؤونك المالية لإدارة رشيقة. المزايا: حوّل نفسك إلى مدير مُتخصص يُراقب كل شيء - من الربحية اليومية إلى تقييم السوق.

هذه المجالات ليست معزولة: فالمحاسبة تُغذي الرقابة، التي بدورها تُرشد المالية، مما يضمن إدارة سلسة. تجاهل هذه الجسور يُعرّضك لخطر التخصص المفرط - تفويض كل شيء إلى خبراء دون فهم، وبالتالي فقدان السيطرة على أعمالك.

لماذا تتقنها بنفسك؟ مخاطر التفويض الأعمى

في عالم من التخصص المفرط، قيل لنا: "ركز على عملك الأساسي، ثم فوض الباقي." لكن بالنسبة لرائد الأعمال، غالبًا ما يكون الأمر كارثيًا. الاستعانة بمصادر خارجية للمحاسبة دون وعي؟ تفقد رؤية ربحيتك الحقيقية. تفويض التمويل؟ تفوتك فرص مثل تقييم استحواذ أو مراقبة السوق.

منهج هذه الدورة: استعادة السيطرة على عملك، وتصبح تدريجيا خبير في كل مجال من مجالات ريادة الأعمال بالنسبة لقادة الأعمال، والإدارة للمديرين، حتى لو استغرق الأمر وقتًا.

لماذا ؟ لاتخاذ القرار بسرعة وبشكل جيدمثال ملموس: في شركتي، تجاهلتُ التصنيف اليومي للفواتير لفترة طويلة، ولم أتعامل معه إلا بعد أشهر، متأخرًا، معتبرًا إياه مهمةً مُستهلكة للوقت وغير ضرورية، وضروريةً فقط لأسباب قانونية. ما لم أكن أعرفه هو أن تخصيص هذه الفواتير لحسابات المصروفات سمح لي في الواقع بإنشاء لوحة معلومات شهرية، وهو أمرٌ أساسيٌّ لتجنب الحيرة، واتخاذ قراراتٍ مدروسة شهرًا بعد شهر، وسنة بعد سنة. هذا أمرٌ لا يعرفه إلا القليل من رواد الأعمال، ومع ذلك فهو معلومةٌ أساسيةٌ لإدارة الأعمال بكفاءة.

اليوم، بإتقان هذا، أعرف فورًا ما إذا كان الشهر مربحًا، وأتمكن من تعديل التسويق والتسعير وكشوف الرواتب. والأهم من ذلك، أستطيع تحسين قصة شركتي، وربما سردها على أصحاب المصلحة.

باختصار، هذه المهارة الشاملة توفر لك الوقت والمال. فهي تُمكّنك من صياغة نموذج عمل متين من البداية، والتغيير إذا لزم الأمر، والتوسع بثقة.

تمرين صغير: فكر في إدارتك الخاصة

لترسيخ هذه الأفكار، لنخصص خمس دقائق لتمرين بسيط. لا يتطلب الأمر حسابات معقدة، مجرد تفكير!

- قم بإدراج 3 مجالات تقوم حاليًا بالاستعانة بمصادر خارجية لها (على سبيل المثال: المحاسبة، ومراقبة الإدارة، والمالية، والتسويق، وإدارة المجتمع، وتحسين محركات البحث، وما إلى ذلك).

- بالنسبة لكل منها، لاحظ سبب تفويض المهام (على سبيل المثال: "تقني للغاية"، أو "لا يوجد وقت"، أو "يستغرق وقتًا طويلاً" على سبيل المثال).

- تخيلوا ماذا لو: ما الذي قد تفوتونه إذا لم تتحكموا بهذا الأمر بأنفسكم؟ (على سبيل المثال، عدم وجود رؤية شهرية للربحية ← قرارات تسعير محفوفة بالمخاطر، مما يؤدي إلى خسائر خفية).

مثال شخصي: بالنسبة للمحاسبة، قمت بالتفويض لأن "إلزامي وممل"ما فاتني: لوحة معلومات لتتبع الأحمال العالية في الوقت الفعلي.

بالطبع، لا يتعلق الأمر مطلقًا بأن تصبح محاسبًا، أو خبيرًا في الإعلانات، أو خبيرًا في تحسين محركات البحث. ولكن من خلال التدريب، تصبح مشاركًا فاعلًا في شركتك، وليس مجرد قائد ذي رؤية أو حرفي تشغيلي بحت، وتحمي نفسك من تضارب المعلومات. ستفهم لغة مختلف أصحاب المصلحة، ولن تنخدع بعد الآن.

إذا كانت لديكم أي اقتراحات لمواضيع ترغبون في أن أتناولها، يُرجى مشاركة إجاباتكم في التعليقات أدناه! سيساعدني هذا في تصميم الفصول القادمة، ويمكننا مناقشة الأخطاء الشائعة.

النتيجة: هل أنت مستعد لتصبح طيارًا محترفًا؟

لقد أوضح لك هذا "الفصل الأول" لماذا لا تُعدّ إدارة الشركات والمالية مجرد متطلب أساسي، بل هما قوة دافعة لرواد الأعمال والمديرين التنفيذيين. من خلال ربط هذه المجالات بشكل شامل، ستُدرّبك هذه الدورة خطوة بخطوة لتصبح صانع قرار متمرسًا، قادرًا على إدارة العمليات اليومية أو تقييم السوق.

اشترك في المدونة لتبقوا على اطلاع دائم، ولا تترددوا في ترك تعليق. نراكم قريبًا للمزيد!

👉 الفصل التالي: أساسيات المحاسبة

📖 جدول المحتويات (أنت هنا)